AleaSoft: Descenso de la demanda y precios del gas llevan a una caída de precios en los mercados europeos

/COMUNICAE/

En la tercera semana de febrero, los precios de casi todos los mercados eléctricos europeos bajaron respecto a la semana anterior por el descenso de la demanda y de los precios del gas, así como por la subida de la producción eólica y solar en algunos mercados. Por otra parte, los futuros de gas TTF alcanzaron el precio de cierre más bajo desde agosto de 2021 el día 17 de febrero mientras que el 16 de febrero los del CO2 alcanzaron el mayor valor desde agosto de 2022, superior a 97,50 €/t

Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante la tercera semana de febrero, la producción solar aumentó respecto a la semana anterior en la mayoría de mercados europeos analizados en AleaSoft Energy Forecasting. La mayor subida fue la del mercado español, del 19%, mientras que en los mercados portugués e italiano los incrementos fueron del 16% y el 7,3%, respectivamente. Por otra parte, la producción solar descendió un 0,9% en el mercado francés y un 22% en el mercado alemán.

Para la cuarta semana de febrero, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción podría aumentar en Alemania, pero podría descender en España e Italia.

Durante la semana del 13 de febrero, la producción eólica aumentó respecto a la semana anterior en Francia y Alemania. La mayor subida, del 37%, fue la del mercado francés, mientras que en el mercado alemán aumentó un 32%. Sin embargo, la producción con esta tecnología disminuyó en España, Portugal e Italia en un 24%, un 32% y un 43%, respectivamente.

Por otra parte, al comparar la producción eólica de los primeros diecinueve días de febrero con el mismo período de 2022, destaca el mercado portugués con un incremento del 47%. En el resto de los mercados se registraron descensos. Pero la producción superó los 1300 GWh en esos mercados, alcanzando los 8315 GWh en el mercado alemán.

Para la semana del 20 de febrero, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción eólica podría aumentar en Alemania y España, pero podrían registrarse descensos en el resto de los mercados.

Demanda eléctrica

En la semana del 13 de febrero, la demanda eléctrica disminuyó en todos los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. El mayor descenso, del 12%, se registró en el mercado francés. En el resto de los mercados la demanda disminuyó entre el 3,1% del mercado belga y el 7,7% del mercado británico.

En la tercera semana de febrero, las temperaturas medias aumentaron en comparación con las registradas durante la semana anterior en todos los mercados europeos analizados. Los incrementos superaron los 2,5 °C, contribuyendo al descenso generalizado de la demanda. El mayor aumento de las temperaturas medias, de 5,7 °C, fue el del mercado alemán, seguido del incremento de 5,1 °C del mercado belga.

Para la semana del 20 de febrero, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se esperan aumentos en la mayoría de los mercados europeos analizados.

Mercados eléctricos europeos

En la semana del 13 de febrero, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting bajaron respecto a la semana anterior. Las excepciones fueron el mercado Nord Pool de los países nórdicos, con una subida del 16%, y el mercado MIBEL de Portugal, con un ligero incremento del 0,02%. Por otra parte, la mayor bajada de precios, del 14%, fue la del mercado EPEX SPOT de Francia, Bélgica y los Países Bajos. En el resto de los mercados, los descensos estuvieron entre el 0,02% del mercado MIBEL de España y el 12% del mercado N2EX del Reino Unido.

En la tercera semana de febrero, el precio promedio más elevado, de 157,09 €/MWh, fue el del mercado IPEX de Italia, seguido por el promedio del mercado británico, de 147,43 €/MWh. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 79,83 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 128,64 €/MWh del mercado alemán y los 140,24 €/MWh del mercado francés.

En el caso del mercado español, el precio fue de 138,11 €/MWh, tan solo 0,02 €/MWh menor al de la semana anterior. Al tener en cuenta el ajuste que algunos consumidores han de pagar por la limitación del precio del gas en este mercado, en la tercera semana de febrero se registró un promedio de 136,12 €/MWh.

Por lo que respecta a los precios diarios, en el mercado MIBEL de España y Portugal, el lunes 13 de febrero se alcanzó el precio más alto desde el 6 diciembre de 2022, de 146,77 €/MWh. Por otra parte, el domingo 19 de febrero se registró un precio de 134,90 €/MWh en el mercado italiano, el más bajo de este mercado desde el 6 de noviembre de 2022.

Durante la semana del 13 de febrero, el descenso de los precios del gas respecto a la semana anterior, así como la caída de la demanda de electricidad en los mercados europeos, propiciaron el descenso de los precios en casi todos los mercados analizados. También favorecieron este comportamiento la subida de la producción eólica en Francia y Alemania y el incremento de la producción solar en la península ibérica e Italia.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la cuarta semana de febrero los precios podrían continuar descendiendo en los mercados eléctricos europeos, influenciados por el descenso de la demanda en algunos mercados y el incremento de la producción eólica en mercados como el alemán y el español. En el caso del mercado alemán, también podría contribuir a este comportamiento el incremento de la producción solar.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE el lunes 13 de febrero alcanzaron el precio de cierre máximo semanal, de 86,61 $/bbl, que fue un 6,9% mayor al del lunes anterior. Pero el resto de la tercera semana de febrero se registraron descensos. El precio de cierre mínimo semanal, de 83,00 $/bbl, se registró el viernes 17 de febrero y fue un 3,9% menor al del mismo día de la semana anterior.

Después de los incrementos de precios de la semana anterior, en la tercera semana de febrero, los precios de los futuros de petróleo Brent se vieron influenciados a la baja por el anuncio de que el gobierno de Estados Unidos pondría a la venta petróleo de sus reservas estratégicas. Además, los datos indicaron que las reservas comerciales de crudo de este país habían aumentado durante la semana anterior.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 13 de febrero se registró un precio de cierre de 51,71 €/MWh, un 11% menor al del lunes anterior. Posteriormente, los precios aumentaron hasta alcanzar el precio de cierre máximo semanal, de 54,72 €/MWh, el miércoles 15 de febrero. Este precio fue un 1,9% mayor al del miércoles anterior. Pero, a partir del jueves los precios volvieron a descender. El precio de cierre mínimo semanal, de 49,05 €/MWh, se registró el viernes 17 de febrero. Este precio fue un 9,1% menor al del mismo día de la semana anterior y el más bajo desde finales de agosto de 2021.

En la tercera semana de febrero, unas temperaturas más suaves en Europa y los niveles de las reservas de gas, todavía altos, continuaron propiciando la caída de precios de los futuros de gas TTF.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, durante la tercera semana de febrero se mantuvieron por encima de 90 €/t, pese a descender en el inicio de la semana. El precio de cierre mínimo semanal, de 92,06 €/t, se registró el martes 14 de febrero y fue un 2,0% mayor al del mismo día de la semana anterior. A partir del miércoles, los precios aumentaron y el jueves 16 de febrero se alcanzó el precio de cierre máximo semanal, de 97,54 €/t. Este precio fue un 7,2% mayor al del jueves anterior y el más elevado desde agosto de 2022. Pero el viernes los precios volvieron a descender, registrándose un precio de cierre de 96,25 €/t, el cual todavía fue un 3,5% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

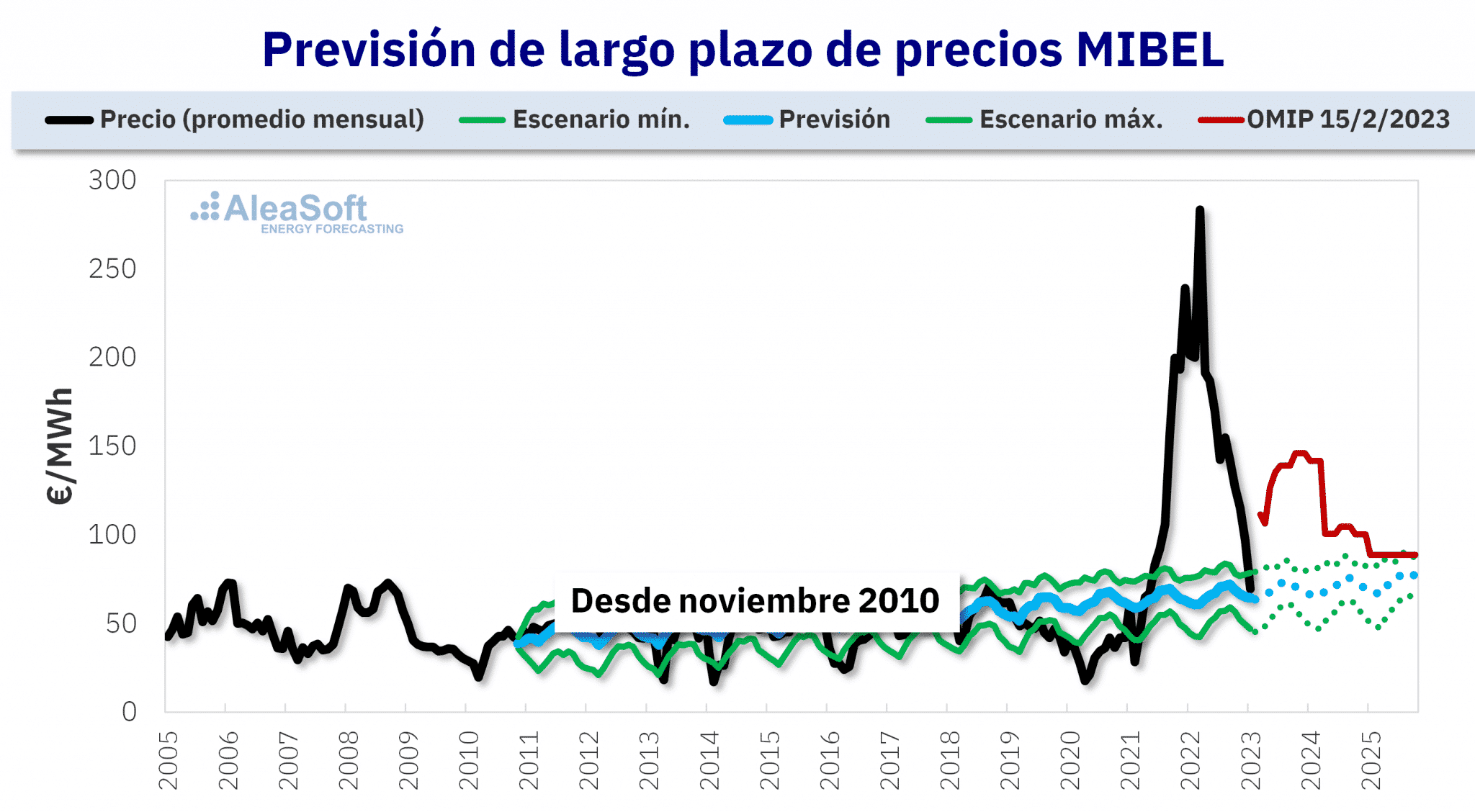

Las previsiones de precios de largo plazo de AleaGreen para los mercados de energía europeos tienen granularidad horaria e incluyen bandas de confianza. Además, su base científica les proporciona coherencia y calidad en los resultados. En esta gráfica se puede observar una previsión realizada en el año 2010 para el mercado español. Para enero de 2023, la desviación de la previsión respecto al valor real registrado para ese mes fue de 4,97 €/MWh. De este gráfico se puede inferir que el mercado marginalista funciona y es predecible. Además, el mercado actual está en equilibrio y se autorregula. Así pues, el mercado debe continuar siendo libre y sin restricciones en los precios que puedan alterar este equilibrio.

Por otra parte, el pasado jueves 16 de febrero, se celebró el segundo webinar de 2023 de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. En esta ocasión, se analizó la importancia de los mercados a plazo para el desarrollo de las energías renovables, además de la evolución y perspectivas de los mercados de energía europeos. En el webinar participó Alvaro Ruben Reyes Diaz, ponente invitado de European Energy Exchange AG (EEX).

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/descenso-demanda-precios-gas-provocan-caida-precios-mercados-electricos-europeos/

Fuente Comunicae

{kind=link}